新旧个税对比(个税新旧税率表对比)

- 娱乐八卦

- 2年前

- 182

- 更新:2021-11-20 18:36:39

新旧个税对比(个税新旧税率表对比)

新的税率表与旧的税率表的税率变动对哪些人群有哪些影响?

2011年9月1日,修订后的个人所得税法正式实施近一年。回顾和对比新旧个人所得税税率表不难发现,个人所得税的修订对中低收入者意义深远,因此受到广大市民的欢迎。

新旧个人所得税税率表的比较

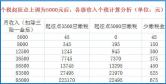

对比新旧个人所得税税率表不难发现,新税率的起征点已经从2000元提高到了3500元,这意味着月薪和工资收入在3500元以下的群体将不再纳税。同时,工资所得税税率结构由原来的9%调整为7%,取消了原税率中的15%和40%税率,第一栏最低税率由原来的5%下调至3%,使绝大多数工资收入纳税人在享受费用扣除标准提高的同时,能够进一步减轻税负。但是,个体工商户和包工头、租户的适用税率也发生了变化,分别按五级超额累进税率征税。

在旧的个人所得税税率表中,如果月应纳税所得额不超过500元,税率为5%;超过500元至2000元的部分,税率为10%;超过2000元至5000元的部分税率为15%;超过5000元至20000元的部分税率为20%.但相信大家对目前实施的新7级税率表都很熟悉,这里就不赘述了。

新旧个人所得税税率表变化的影响

计税公式:应纳税额=(月收入-费用扣除标准)适用税率-速算扣除额。比如某公司员工扣除“三险一金”后的月收入是6000元。根据旧的个人所得税税率表,可以计算出员工每月应纳税额为(6000-2000)15%-125=475元,而根据现行税率表,应纳税额为(6000-3500)10元。通过计算不难看出,修改后的税率可以减少475-145=330元的税收。

不难看出,旧的个人所得税税率表调整后,税前扣除额的增加可以减少中低收入人群的个税缴纳,而水平和税率的调整会增加高收入人群的个税支出。通过对比新旧个人所得税税率表实施后的税负,不难计算出月收入3.86万元是增减的平衡点,减税3.86万元以下,微增税3.86万元以上。

税务计算器,容易计算,不再烦人

虽然不再使用旧的个人所得税税率表,但对于一些习惯旧税率的朋友来说,在计算个人纳税时,难免会出现“短路”计算错误,同时繁琐的计算方法确实比较麻烦。因此,可以使用税务计算器来计算税收,这是简单、方便和省力的。虽然我很聪明,但我真的很难这么说。

新个税如何分段计算

按全年应纳税所得额计算。

1、不超过36000元,税率为3%

2、超过36000元至144000元的,税率为10%

3、超过14.4万元至30万元的,税率为20%

4、超过30万元至42万元的,税率为25%

5、超过42万元至66万元的,税率为30%

6、超过66万元至96万元的,税率为35%

7、超过96万元的,税率为百分之四十五。

扩展信息:

应纳税所得额=月收入-5000元(起征点)-专项扣除(三险一金等。)-特殊附加扣除-依法确定的其他扣除。

特别附加税扣除如下

1.儿童教育特别附加扣除

2.继续教育特别附加扣除

3.大病医疗专项附加扣除

4.住房贷款利息专项附加扣除

5.住房租金特别附加扣除

6.赡养老人特别附加扣除

来源:百度百科-个人所得税起征点为每月5000元。5000元-8000元,税率为3%。800元-17000元,税率为10%。7000-30000元,税率20%。3-4万元,税率25%。4-6万元,税率30%。6000

修改《个人所得税法》的决定最终获得通过。虽然该决定将从2019年1月1日起实施,但从2018年10月1日起,将首先实施一些减税政策,如将起征点从目前的每月3500元提高到每月5000元,以尽快释放改革红利。

10月份发放的工资适用。

根据实施步骤,在10月1日至今年年底的过渡期内,所有收入项目仍将保持现行的分类征收方式,按月或按次计税;工资收入项目的扣除标准(个税起征点)提高到5000元/月,适用新的税率表。

p>据测算,过渡期内,月入2万元以内的纳税人税负至少降低约五成。以某人月收入1万元为例,自10月起,该人每月应纳税额为290元。而此前每月缴税则为745元。以全年计,累计可少缴税5000多元。

同时,根据新个税法和相关规定,纳税人10月1日后实际取得的工资薪金所得,适用5000元基本减除费用和新的税率表。这意味着,纳税人9月工资在10月实际取得,也可以享受5000元的基本减除费用和新税率表。

此外,《工资支付暂行规定》第七条规定,工资必须在用人单位与劳动者约定的日期支付。如遇节假日或休息日,则应提前在最近的工作日支付。因此,部分单位可能会因国庆节长假而将10月工资提前至9月底发放。

对此,税务部门表示,上述情况也适用新的基本减除费用和税率表。据介绍,税务部门统一推广使用的扣缴客户端软件已提供了相应税款计算功能,依法提前发放工资的单位可以通过选择10月“税款所属期”适用5000元的基本减除费用和新税率表,但相应税款仍需在法定申报期内申报缴纳。

参考资料来源:南方财富网-新个税改革方案2018 新旧个税税率表对比表一览

参考资料来源:人民网-落地首月 新个税法实操指南分级计算就行,

如 月个人收入 30000元 ,

先扣除 3500,应纳税额 26500

级距 级差 税率 税额

0-1500 1500 3% 45

1500-4500 3000 10% 300

4500-9000 4500 20% 900

9000-26500 17500 25% 4375

税额 合计 5620

26500*25%-1005=5620(税额分级计算就行,

如 月个人收入 30000元 ,

先扣除 3500,应纳税额 26500

级距级差税率税额

0-150015003%45

1500-4500300010%300

4500-9000450020%900

9000-265001750025% 4375

税额 合计5620

26500*25%-1005=5620(税额)。。分级计算就行,

如 月个人收入 30000元 ,

先扣除 3500,应纳税额 26500

级距 级差 税率 税额

0-1500 1500 3% 45

1500-4500 3000 10% 300

4500-9000 4500 20% 900

9000-26500 17500 25% 4375

税额 合计 5620

本文由 @Jack 于2021-11-20发布在 网络编辑之家,如有疑问,请联系我们。

热门文章

周鸿祎向雷军索车引热议

2024-04-22主机玩家需再次购买《七日杀》正式版

2024-04-22《辐射》剧版热潮带动游戏辐射76及MOD网站爆红

2024-04-22灵剑仙师火灵怎么选

2024-04-22

八字用神为卯婚姻(卯木为忌神) 20240419更新

2024-04-19

古代八字婚姻表(古老的八字婚) 20240419更新

2024-04-19

吴磊八字婚姻(吴磊未来女友八字) 20240419更新

2024-04-19

八字测未来婚姻好坏(八字看未来婚姻) 20240419更新

2024-04-19